1.任意団体って何でしょう?

任意団体とは、その名のとおり、任意の団体のことで、法人ではない団体のことをいいます。

1-1 任意団体の区分け

営利団体と非営利団体

| 「営利団体」 |

|

|---|---|

| 「非営利団体」 |

|

組合と権利能力なき社団

| 「組合」 |

|

|---|---|

| 「権利能力なき社団」 |

|

権利能力なき社団の要件

| 権利能力なき社団の要件 |

|---|

|

1-2 任意団体の権利・義務の所在

任意団体が活動を行う上で、代表者や構成員に任意団体の代表者や構成員はどのような責任や義務が生じることになるのでしょうか?

| 権利能力なき社団 | 組合 | |

|---|---|---|

| 団体の財産 |

|

|

| 団体の債務(借金・損害賠償・労働補償など) |

|

|

| 代表者責任 |

|

|

| 不動産登記 |

|

|

| 裁判 |

|

|

任意団体の代表者責任

| 法人 |

|

|---|---|

| 権利能力なき社団 |

|

| 組合 |

|

不動産の登記、裁判

| 権利能力なき社団 | 組合 | |

|---|---|---|

| 不動産登記 |

|

|

| 裁判 |

|

|

任意団体の損害賠償

| 権利能力なき社団の要件 |

|---|

|

![]()

| 権利能力なき社団として判断された |

|

|---|---|

| 組合として判断された |

|

![]()

|

![]()

|

1-3 法人格取得の最大のメリット

法人格取得の最大のメリットとは、「権利・義務の主体」になれるということです。

権利義務の主体になれると

|

権利能力を有する者とは?

権利能力を有する者は、「人」と「法人」のみとなっています。

| 「権利能力」 |

|---|

|

任意団体≠権利・義務の主体

| 任意団体 | 法人 |

|---|---|

|

|

|

|

|

|

1-4 任意団体の権利・義務の所在

任意団体が活動を行う上で、代表者や構成員に任意団体の代表者や構成員はどのような責任や義務が生じることになるのでしょうか?

任意団体の財産・債務

| 権利能力なき社団 | 組合 | |

|---|---|---|

| 団体の財産 |

|

|

| 団体の債務(借金・損害賠償・労働補償など) |

|

|

任意団体の代表者責任

| 法人 |

|

|---|---|

| 権利能力なき社団 |

|

| 組合 |

|

不動産の登記、裁判

| 権利能力なき社団 | 組合 | |

|---|---|---|

| 不動産登記 |

|

|

| 裁判 |

|

|

任意団体の損害賠償

| 権利能力なき社団の要件 |

|---|

|

![]()

| 権利能力なき社団として判断された |

|

|---|---|

| 組合として判断された |

|

![]()

|

![]()

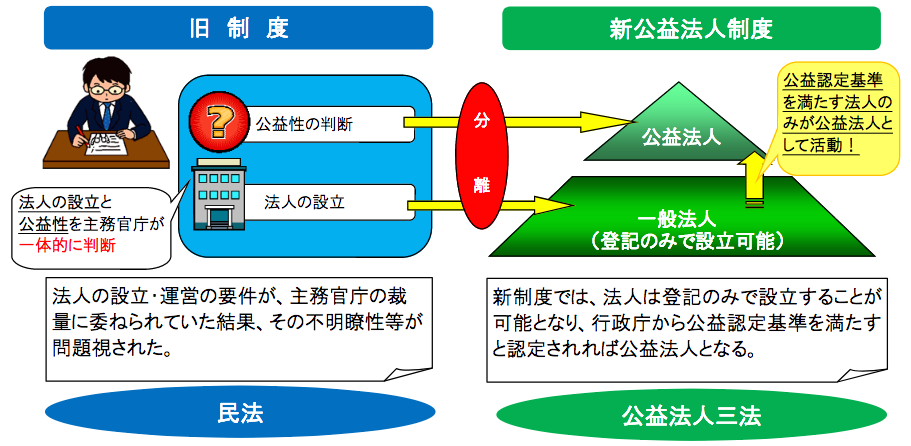

1-5 公益法人制度の改革

公益法人制度改革関連3法が、2008年12月1日から施行されています。

旧公益法人制度では次のような問題点が指摘されていました。

| 旧公益法人制度の問題点 |

|

![]()

| 新公益法人制度の施行後 |

|

1-6 スポーツ振興基本計画

スポーツ団体

各種のスポーツ事業を実施するスポーツ団体は、総合型地域スポーツクラブの全国展開のため、次のような取組に早急に着手することが期待される。

| ア | スポーツ団体においては、国や広域スポーツセンターと連携し、クラブマネジャーの育成を推進すること。また、地域の体育協会やレクリエーション協会、体育指導委員協議会、障害者スポーツ協会等の各種スポーツ団体においては、スポーツ指導者の派遣や事業の運営等の面で連携・協力し、総合型地域スポーツクラブの育成を支援すること。特に日体協においては、国と連携して、総合型地域スポーツクラブが域内にない市区町村に対して、総合型地域スポーツクラブの意義、役割、育成手法等について助言するなどして、積極的に総合型地域スポーツクラブの育成を支援すること。その際、地域の体育協会の内部組織であるスポーツ少年団を創設母体の一つとすることも考えられる。また、日レク協等においては、総合型地域スポーツクラブが、誰もが気軽に親しめるニュースポーツ等の活動を実施する際に連携・協力すること。 |

| イ | 既存の地域スポーツクラブにおいては、地域の状況や住民の多様なスポーツニーズを踏まえ、有機的な連合や、将来的には総合型地域スポーツクラブへの転換を図ること。 |

総合型地域スポーツクラブ

創設後の総合型地域スポーツクラブにおいては、円滑かつ継続的に事業を展開するため、次のような取組が望まれる。

| ア | NPO法人等の法人格を取得すること。法人格を取得することで総合型地域スポーツクラブは、組織として権利義務の主体となることが可能となる。また、事業内容や会計の透明化により地域の行政関係者の信頼を得ることから、行政との連携の円滑化にも資すると考えられる。さらに、事業内容や会計の透明化は、会費を納める地域住民の一層の信頼を得られることにもつながり、クラブの継続性にも寄与すると考えられる。 |

| イ | 傷害保険への総合型地域スポーツクラブとしての加入や危機管理マニュアルの整備等、活動中に生じる可能性のある事故に備えること。 |

| ウ | 学校やプロスポーツ組織等と連携して地域スポーツの環境づくりや競技力の向上に取り組むとともに、女性、高齢者、障害者等がスポーツに参加しやすい環境づくり等に取り組むこと。 |

| エ | 総合型地域スポーツクラブへの加入層を広げてスポーツ実施率を高めていくために、スポーツ活動にとどまらず、地域住民のニーズに応じて、健康教室の開催や、レクリエーション・文化・福祉活動等も加えたクラブに発展させていくこと。 |

| オ | 会員のニーズや地域の実情に応じて、カフェテリア、託児室、体力・スポーツ相談等のためのトレーナー室等をクラブハウスに設けたり、民間スポーツ施設も活動の場に活用したりするなど、多様なサービスを提供するよう努めること。 |

地域住民

| 日常、生活文化としてスポーツに親しむため、自らのスポーツ環境を主体的に整備し、総合型地域スポーツクラブの育成に有償スタッフやスポーツボランティア等として取り組むことが期待される。 特に、スポーツ指導に関する実績や能力を有する学校教員や会計等の組織運営について専門知識を有する地域住民においては、より積極的に総合型地域スポーツクラブの活動に参加することが期待される。 また、スポーツに関する認定資格を持つ地域の医師においては、地域住民の健康相談やスポーツ傷害等の医療面で積極的に総合型地域スポーツクラブの活動に参加することが期待される。 |

学校

| 学校は、地域のスポーツ環境の状況や学校の実態に応じて、運動部活動と総合型地域スポーツクラブの連携等地域社会と連携したスポーツ活動の展開に努めることが期待される。 また、施設、人材等の面でスポーツに関する豊富な資源を有している大学等においては、学生等のスポーツ活動の充実はもとより、地域の一員として地域スポーツ振興に積極的に関わり、総合型地域スポーツクラブの育成に参画することが期待される。 |

2.任意団体の法人化

2-1 法人化のメリット

権利関係の明確化、トラブルの予防、円滑な活動の促進、そして社会的信用度の獲得という部分が異なります。

| 任意団体 |

|---|

|

![]()

| 法人格 |

|---|

|

2-2 法人化のデメリット

|

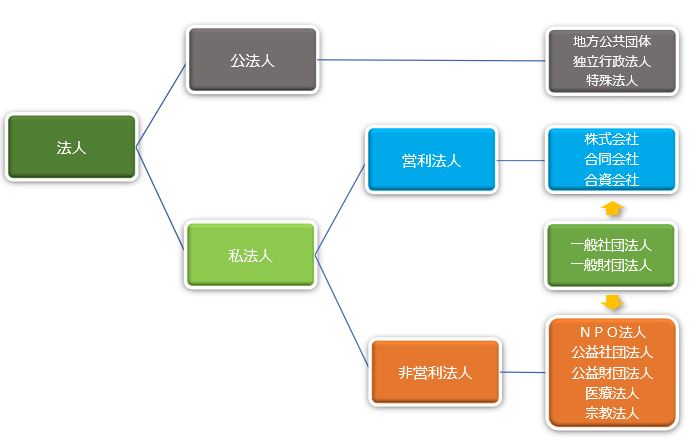

2-3 法人格の種類

| 営利法人 | 私益 | 自分の利益 |

|---|---|---|

| 非営利法人 | 共益 | 構成員の利益 |

| 公益 | 不特定多数の利益 |

| 株式会社 |

|---|

| まず、営利法人として一番に挙げるとすれば、「株式会社」ということになります。よく聞く法人格ですし、なじみ深いのではないでしょうか。

株式会社は、「私益」のために活動を行います。 |

| NPO法人 |

|---|

| 不特定多数の者の利益のために、法に定められている特定非営利活動というものの範囲内で、活動を行う必要があります。

NPO法人は、「公益」のために活動を行います。 不特定多数の利益のために活動を行うため、「共益」を目的とすることはできません。 |

| 一般社団法人と一般財団法人 |

|---|

社団法人と財団法人の違いは、社団法人は、人の集まりであり、財団法人は財産の集まりであるということです。

|

| 公益社団法人と公益財団法人 |

|---|

|

3.法人格選択のポイント①

3-1 非営利法人の税制上の優遇

| NPO法人 | 一般社団法人 | ||

|---|---|---|---|

| 非営利型一般社団法人 | 普通一般社団法人 | ||

| 公益事業 | 非課税 | 非課税 | 課税 |

| 共益事業 | 該当なし | 課税 | |

| 収益事業(34事業) | 課税 | 課税 | |

3-2 法人税法施行令第5条規定の収益事業34業種

収益事業とは、政令に定める「34の事業」で「継続して」「事業場を設けて」行われるものをいいます。

| 34業種 |

|---|

| ①物品販売業、②不動産販売業、③金銭貸付業、④物品貸付業、⑤不動産貸付業、⑥製造業、⑦通信業、⑧運送業、⑨倉庫業、⑩請負業、⑪印刷業、⑫出版業、⑬写真業、⑭席貸業、⑮旅館業、⑯料理店業その他の飲食店業、⑰周旋業、⑱代理業、⑲仲立業、⑳問屋業、㉑鉱業、㉒土石採取業、㉓浴場業、㉔理容業、㉕美容業、㉖興行業、㉗遊技所業、㉘遊覧所業、㉙医療保健業、㉚技芸教授業、㉛駐車場業、㉜信用保証業、㉝無体財産権の提供等業、および㉞労働者派遣業 |

3-2 スポーツ教室の法人税

「㉚ 技芸教授業」とは?

- 技芸教授業は、①技芸の教授、②公開模試学力試験、③大学入試のための学力の教授の3つをいいます。

- 下記項目は「限定列挙」となり、列挙されていなければ収益事業に該当しません。

| 洋裁、和裁、着物着付け、編物、手芸、料理、理容、美容、茶道、生花、演劇、演芸、舞踊、舞踏、音楽、絵画、書道、写真、工芸、デザイン、自動車操縦、小型船舶操縦 |

- スポーツ教室は「技芸教授業」に該当しないため、非営利法人の収益事業に該当しません。

ただし、消費税は課税対象となりますし、ユニフォームなどの物販は収益事業に該当しますし、合宿などの特定のイベントについては、収益事業に該当する場合もあります。

| 収入 | 収益事業? | 理由 |

| 入会金・会費・賛助会費・利用会員の会費収入 | ✕ | 34業種に該当しない。 |

|---|---|---|

| 行政からの受託事業 | 〇 | 34業種(請負業)に該当 |

| イベントなどの物販 | 〇 | 34業種(物品販売業)に該当 |

| 出版物の刊行 | 〇 | 34業種(出版業)に該当 |

| 出版物刊行に関係する講師料収入 | 〇 | 収益事業を営むために行う付随行為 |

4.法人各選択のポイント②

| NPO法人 | 非営利型一般社団法人 |

|---|---|

|

|

4-1 公益か共益かで考える。

| NPO法人 | 非営利型一般社団法人 |

|---|---|

| 公益のみ | 公益でも共益でも可能 |

|

|

4-2 事業目的で考える

| NPO法人 | 非営利型一般社団法人 | |

|---|---|---|

| 事業目的 |

|

|

4-3 社員や役員の人数で考える

| NPO法人 | 非営利型一般社団法人 | |

|---|---|---|

| 役員 |

|

|

| 社員 |

|

|

| 役員の親族規定 |

|

|

4-4 社員資格の得喪で考える

社員とは、社員総会の構成員で等しく一票の議決権をもつものとなります。

| NPO法人 | 一般社団法人 | |

|---|---|---|

| 資格制限 |

|

|

4-5 設立までの期間で考える

| NPO法人 | 一般社団法人 | |

|---|---|---|

| 設立までの期間 |

|

|

| 書類作成の何度 |

|

|

4-6 手続きの違いで考える

| NPO法人 | 一般社団法人 | |

|---|---|---|

| 所轄庁 |

|

|

| 設立方法 |

|

|

| 手続きの流れ |

|

|

4-7 費用の違いで考える

| NPO法人 | 一般社団法人 | |

|---|---|---|

| 法定費用 |

|

|

4-8 設立後の比較で考える

| NPO法人 | 一般社団法人 | |

|---|---|---|

| 情報公開 |

|

|

| 行政庁の監督 |

|

|

5.NPO法人の設立にあたって

5‐1 NPO法人20分野の活動

|

5-2 NPO法人を設立するための要件

|

5-3 NPO法人設立時の役員の欠格事由

| 欠格事由 |

|---|

|

5-4 役員の要件

役員の親族要件

各役員並びにその配偶者及び三親等以内の親族が役員総数の1/3を越えて含まれていないことが必要となります。

| 役員総数 | 配偶者や三親等以内の方が役員になれる人数 |

|---|---|

| 5名以下 | 0名 |

| 8名以下 | 1名 |

| 11名以下 | 2名 |

| 12名 | 3名 |

役員報酬の要件

NPO法人については、役員報酬を受けることができる役員は、役員総数の1/3以下と規定されています。

5-5 NPO法人のメリットデメリット

メリット

|

デメリット

|

5-6 NPO法人を設立するための手順

発起人会

NPO法人の設立メンバーで法人の概要について協議し、設立趣旨書・定款・事業計画書・収支予算書などの原案の作成します。

![]()

設立総会の開催

設立当初の社員が集まり、法人設立の意思決定、並びに発起人会で作成した定款などを決議します。※任意団体からの法人化の場合は、任意団体の財産等を新法人に継承することを確認します。

![]()

設立申請書類の取寄せ・作成

申請書を作成し、添付書類を添えて所轄庁に提出します。

|

![]()

設立認証の申請

所轄庁へ設立認証書類の提出。 形式状の不備がなければ、書類は受理されます。※主たる事務所のある都道府県が所轄庁となりますが、主たる事務所所在地が政令指定都市にあって、その市のみに事務所がある場合は、政令指定都市が所轄庁になります。

![]()

公告・縦覧、所轄庁による審査

設立認証書類を提出後、2ヶ月間、一般の方々に縦覧されます。※この期間内に認証・不認証が決定されます。

![]()

認証・不認証の決定

認証の場合は認証書、不認証の場合は理由を記載した書面での通知。※不認証の場合は修正して再申請を行います。

![]()

設立登記申請書類の作成

設立登記申請に必要な書類を作成します。※認証書の到達日から2週間以内に、管轄法務局での設立登記手続を行う必要があります。

![]()

設立登記の申請

この設立登記を完了させることにより正式にNPO法人として成立します。

従たる事務所がある場合は、その主たる事務所での登記日後、2週間以内に、従たる事務所の所在地での設立登記を完了させる必要があります。

※法人設立日は、設立登記申請書類の提出日となります。

![]()

NPO法人成立後の各種届出

設立登記を完了させることにより、はじめて正式にNPO法人として成立します。

設立登記が完了し、履歴事項全部証明が取得できるようになった後、所轄庁へ「登記完了届」を提出します。

6.非営利型一般社団法人設立にあたって

非営利型の一般社団法人として、認められるためには、以下の要件を満たした状態で設立を行う必要があります。

主に定款で定めておくべき事項と機関設計が重要となります。

主な目的が「非営利が徹底された法人」であるか「共益活動を目的とする法人」であるかによって要件が異なります。

6-1 「非営利が徹底された法人」と「共益活動を目的とする法人」の要件

| 非営利が徹底された法人 |

|---|

|

| 共益活動を目的とする法人 |

|---|

|

6-2 役員の親族要件

各役員について、その配偶者若しく三親等以内の親族が2人以上でないこと、また、当該役員並びにその配偶者及び三親等以内の親族が役員総数の1/3を越えて含まれていないことが必要となります。

つまり、役員の総数が5人以下の場合には、配偶者や三親等以内の親族が1人も役員に含むことができません。

もし、自分以外に配偶者や三親等以内の親族を役員に加えたい場合は、役員総数が6人であれば、1名含むことができます。

普通法人型で設立するのであれば、社員や理事の人数は必要最低限の2名以上で設立できますが、税務上のメリットがある『非営利型一般社団法人』としたい場合、理事を3名以上置く必要があります。

これは、非営利型の要件の一つに『親族関係にある理事の数が理事全員の3分の1以下であること』という『親族制限』の要件があるからです。

『理事』と『その理事の親族等である理事』の合計数が、『理事の総数の3分の1以下』であること、つまり理事は3名以上必要ということになります。

※役員総数には、理事だけでなく、監事の人数も含まれます。

| 一般社団法人 | 理事1名以上 |

| 非営利型一般社団法人 | 理事3名以上 |

6-3 一般社団法人の機関設計

一般社団法人を設立するためには、社員総会を構成する社員2名以上を選任し、業務執行機関として理事を少なくとも1人以上選任する必要があります。

一般社団法人の機関設計は以下のいずれかを選択する必要があります。

|

理事・監事

理事及び監事は、一般社団法人では社員の決議によって選任され、一般財団法人においては評議員会の決議により選任されるものとなっています。

一般社団法人設立のためには理事は必ず選任する必要がありますが、監事は任意での設置が可能です。

理事・監事の任期

理事の任期は、選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会(一般財団法人の場合は、定時評議員会)の終結のときまでとされています。

定款または社員総会の決議によって、その任期を短縮することがはできますが、伸長することはできません。

監事の任期は、選任後4年以内に終了する事業年度のうち最終のものに関する定時社員総会(一般財団法人の場合は、定時評議員会)の終結の時までとされています。

定款によって、その任期を選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会(定時評議員会)の終結の時までとすることを限度として短縮することができます.

社員

社員とは、会社の従業員という意味ではなく、社員総会での議決権を有する者のことをいいます。

一般社団法人の設立にあたっては、2人以上の社員が必要となり、社員には法人もなることができます。

また、設立後に社員が1人だけになったとしても、その一般社団法人は解散することはありませんが、社員が0人となった場合には解散することになります。

社員総会

社員総会は、法に規定する事項及び一般社団法人の組織、運営、管理その他一般社団法人に関する一切の事項について決議をすることができることとされています。

ただし、理事会を設置した一般社団法人の社員総会は、法に規定する事項及び定款で定めた事項に限り、決議をすることができることとされています。

具体的には、社員総会はその決議により、役員(理事及び監事)及び会計監査人を選任するとともに、いつでも解任することができるとされています。

さらに、定款の変更、解散などの重要な事項を社員総会で決定することとされています。

理事会

一般社団法人の理事会は、設置するかどうかは任意ですが、設置する際には、理事3名以上、監事1名以上の選任が必要です。

すべての理事で組織され、法人の業務執行の決定、理事の職務の執行の監督、代表理事の選定及び解職等を行うことになります。

理事会の開催と決議

理事会は原則3ヶ月に1回の頻度で開催することになっています。

定款にて毎事業年度最低2回に減らすことも可能ですが、年1回の理事会開催では法律違反となりますので注意が必要です。

一般社団法人では、理事の全員が理事会を招集する権限を持ってますが、理事会開催一週間前までに、招集通知を発送する必要があります。

次に理事会の決議ですが、決議は原則として議決に加わることのできる理事の過半数が出席し、その過半数の賛成をもって行われます。

また、この定足数は定款で変更可能です。

尚、当該決議に関して特別の利害関係がある理事は議決権の行使ができません。

また、他者への委任や代理出席はできませんので、理事に就任された方で上記利害関係がない場合には必ず出席しなければなりません。

6-4 一般社団法人の設立手続き

定款の作成並びに公証人の認証設立時社員が定款を作成し、公証役場で定款の認証を行ないます。

|

![]()

設立時理事の選任設立時監事や設立時会計監査人を置くかどうかは任意ですが、置く場合にはそれらの者の選任も同時に行ないます。 |

![]()

設立時理事による設立手続の調査・登記申請書類の作成設立時監事が置かれている場合は、設立手続の調査を一緒に行い、登記に必要な書類の作成を行います。 |

![]()

設立登記の申請定款認証から、法定の期限内に主たる事務所の所在地を管轄する法務局に設立登記の申請を行います。 |

6-5 法人比較一覧

| NPO法人 (特定非営利活動法人) |

非営利型一般社団法人 (非営利徹底型・共益型) |

||

| 根拠法 |

|

|

|

| 行政庁の監督・報告 |

|

|

|

| 目的 |

|

|

|

| 事業 |

|

|

|

| 役員 |

|

|

|

| 役員の親族規定 |

|

|

|

| 社員(総会で議決権を持つ人) |

|

|

|

| 設立に係る期間 |

|

|

|

| 書類作成の難易度 |

|

|

|

| 設立に必要な法定費用 |

|

|

|

7.法人化によって得られる公的支援

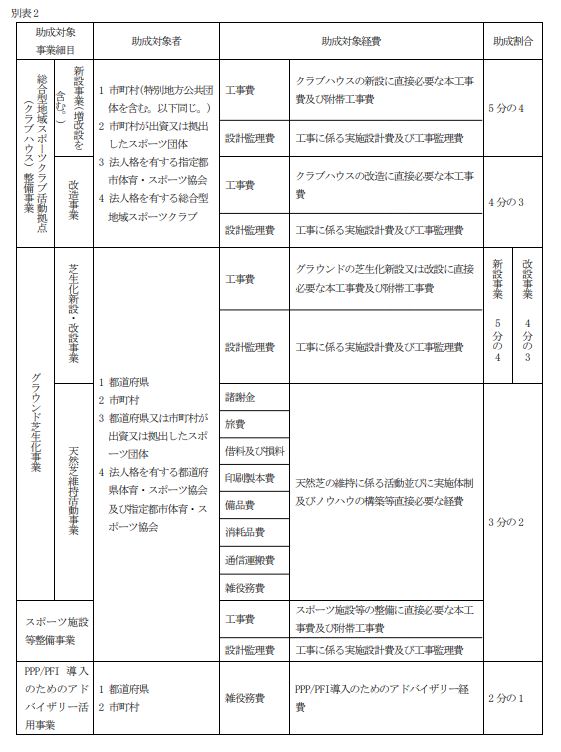

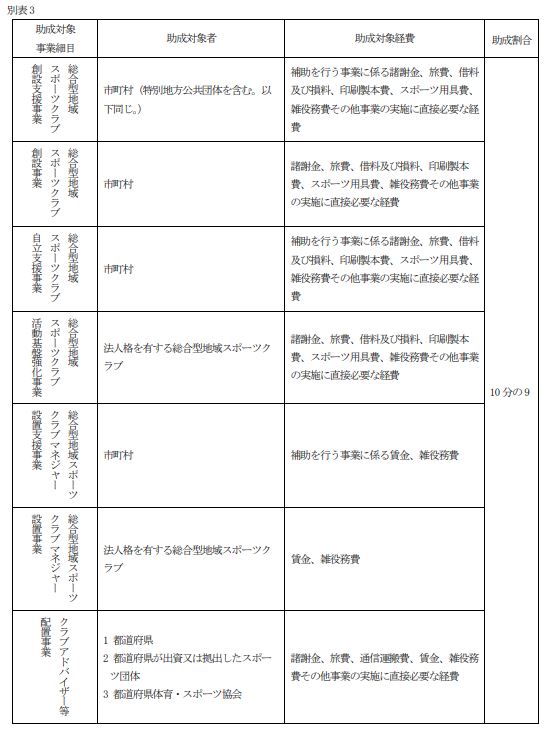

7-1 独立行政法人日本スポーツ振興センター

| スポーツ振興基金助成 |

|

|---|---|

| スポーツ振興くじ助成 |

|

スポーツ振興基金助成は自治体などへの助成が各種競技の協会などへの助成となっていますが。スポーツ振興くじ助成は、自治体などの他、総合型スポーツクラブや非営利法人への助成も対象となっている制度があります。

スポーツ振興くじ助成

|

地域スポーツ施設整備助成

総合型地域スポーツクラブ活動助成

スポーツ団体スポーツ活動助成

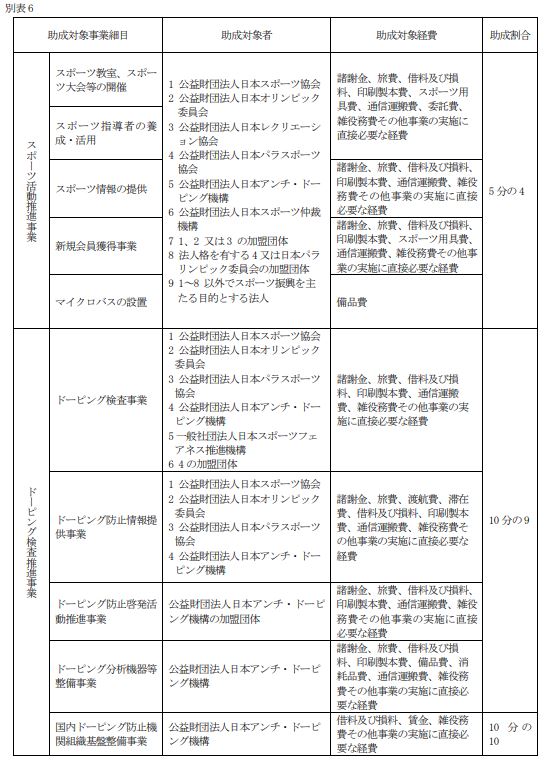

7-2 スポーツ団体スポーツ活動助成

生涯にわたる豊かなスポーツライフのための環境づくりと、競技水準の向上を図ることを目的としています。

- スポーツ活動の推進

- ドーピング検査の推進

- スポーツ団体の組織基盤強化など

■スポーツ活動推進事業

<スポーツ教室、スポーツ大会等の開催/スポーツ指導者の養成・活用/スポーツ情報の提供/新規会員獲得事業/マイクロバスの設置>

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本レクリエーション協会 4 公益財団法人日本パラスポーツ協会 5 公益財団法人日本アンチ・ドーピング機構 6 公益財団法人日本スポーツ仲裁機構 7 1、2又は3の加盟団体 8 法人格を有する4又は日本パラリンピック委員会の加盟団体 9 1~8以外で、スポーツ振興を主たる目的とする法人 |

■ドーピング検査推進事業

<ドーピング検査事業>

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本パラスポーツ協会 4 公益財団法人日本アンチ・ドーピング機構 5 一般社団法人日本スポーツフェアネス推進機構 6 4の加盟団体 |

<ドーピング防止情報提供事業>

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本パラスポーツ協会 4 公益財団法人日本アンチ・ドーピング機構 |

<ドーピング防止啓発活動推進事業>

| (助成対象者) 1 公益財団法人日本アンチ・ドーピング機構の加盟団体 |

<ドーピング分析機器等整備事業>

| (助成対象者) 1 公益財団法人日本アンチ・ドーピング機構 |

■スポーツ仲裁等事業

| (助成対象者) 1 公益財団法人日本スポーツ仲裁機構 |

■スポーツ指導者海外研修事業

<若手スポーツ指導者長期在外研修>

| (助成対象者) 1 公益財団法人日本オリンピック委員会 2 公益財団法人日本パラスポーツ協会 3 1の加盟団体 4 法人格を有する2又は日本パラリンピック委員会の加盟団体 |

■組織基盤強化事業

<国際交流推進スタッフ育成事業>

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本レクリエーション協会 4 公益財団法人日本パラスポーツ協会 5 公益財団法人日本アンチ・ドーピング機構 6 公益財団法人日本スポーツ仲裁機構 7 1又は2の加盟競技団体 8 法人格を有する4又は日本パラリンピック委員会の加盟競技団体 |

<スポーツ団体ガバナンス強化事業>

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本レクリエーション協会 4 公益財団法人日本パラスポーツ協会 5 公益財団法人日本アンチ・ドーピング機構 6 公益財団法人日本スポーツ仲裁機構 7 1~3のいずれかの加盟競技団体 8 法人格を有する4又は日本パラリンピック委員会の加盟競技団体 |

■国際スポーツ会議開催事業

| (助成対象者) 1 公益財団法人日本スポーツ協会 2 公益財団法人日本オリンピック委員会 3 公益財団法人日本レクリエーション協会 4 公益財団法人日本パラスポーツ協会 5 公益財団法人日本アンチ・ドーピング機構 6 1又は2の加盟競技団体 7 法人格を有する4又は日本パラリンピック委員会の加盟競技団体 |

■大学スポーツ活動推進事業

| (助成対象者) 1 一般社団法人大学スポーツ協会 |

■スポーツ国際貢献・協力活動事業

| (助成対象者) 1 公益財団法人日本オリンピック委員会 2 公益財団法人日本パラスポーツ協会 |

7-3マイクロバスの設置事業

概要

マイクロバスを設置することにより、スポーツ活動に参加する者の利便性の向上等を図る事業

助成対象

| ア 新車で乗車定員29名のマイクロバスの設置

イ 次に掲げる場合は対象外

|

助成対象経費

|

7-4 公益財団法人ヨネックススポーツ振興財団の助成事業

助成事業は、今期 は2023年4月から2024年3月までとなっています。

1 助成事業の種類および交付の対象団体

|

【団体の要件】

|

① 定款、寄付行為又はそれらと同等の規約があること。

② 団体の意志を決定し、執行する組織が確立していること。

③ 経理処理能力があり、監査する等の会計組織をもっていること。

④ 団体活動の本拠としての事務所を持っていること。

⑤ 国際交流普及事業は、日本国内でバドミントン・テニス・ソフトテニス競技の活動を実施していること。

2 助成金の交付金額

|

3 対象となる事業費(助成事業共通)

| 原則として、スポーツ事業に必要なすべての経費が対象となります。主に、会場設営費、消耗品費、印刷製本費、通信運搬費、スポーツ用具費、講師・審判等への謝礼、旅費等です。但し交際接待費および協賛金的な性格を有するものについては対象外です。 |

4 申請手続

| 2023年度よりWeb申請に変更となりました。 |

8.ひかり行政書士法人のご紹介

8-1 ひかり行政書士法人

ひかり行政書士法人は、許認可申請手続きの代理・代行サービスを専門業務としている行政書士事務所です。

個人事務所ではなく、「行政書士法人」という法人格を持って、会社組織としてサービスを提供しています。

ひかり行政書士法人では、主に法人設立や次の許認可申請手続きなどの代行サービスを提供しています。

8-2 専門サイト

ひかり行政書士法人では、いくつかの許認可について専門サイトを運営しています。

ぜひご参考ください。

| 専門サイト | 許認可.net ひかり行政書士法人 / 京都帰化申請サポート / 滋賀帰化申請サポート / 外国人会社設立サポート / 建設業許可申請サポート / 古物商許可申請サポート / 旅館業許可申請サポート / 宅建業免許申請サポート / 酒類販売業免許申請サポート / 一般社団法人設立ナビ / NPO法人設立サポート / 経営事項審査ナビ / 介護・障害福祉事業 指定申請サポート / 産業廃棄物処理業申請サポート / 旅行業登録ナビ / 探偵業届出ナビ / |

|---|